補助金申請をリース会社と共同で行う際における注意点をピックアップ!

以前の本コラムでは設備投資におけるリースの活用について解説しました。今回は補助金を申請して設備投資を行う際、リース会社と共同申請を行うパターンについて解説します。

近年の補助金制度では、リースの活用が認められるケースが増えています。

そこで今回はリース会社との共同申請が可能な補助金において、効率よくリース会社を活用する方法を考えてみます。

共同申請の仕組み・流れ

【例】リース会社との共同申請で、補助率2/3の補助金を利用して3,000万円の工作機械を導入する場合。

| 仮 置 条 件 | 全額リースの場合 | うち、補助金相当分 | うち、実質払相当分 | |

| 【代金】 | 30,000,000円 | 20,000,000円 | 10,000,000円 | |

| 【契約期間】 | 84ヶ月 | 84ヶ月 | 84ヶ月 | |

| 【法定耐用年数】 | 10年 | 10年 | 10年 | |

| 【月額リース料】 | 428,000円 | 287,000円 | 141,000円 | |

| 【リース料総額】 | 35,952,000円 | 24,108,000円 | 11,844,000円 | |

| 【再リース料年額】 (月額×12ケ月÷10) | 513,600円 | 344,400円 | 169,200円 | |

| 【リース契約に含まれる原価】 | 代金・金利・固定資産税・動産総合保険料 | |||

| 【リース会社の義務】 (検収まで) | 顧客とともに共同申請したリース会社には、以下の義務がある | |||

| 申請時書類に、共同申請者として代表捺印し、採択時以降は投資を進捗させる義務を負う。申請後の離脱は許されない。 申請採択以降のタイミングで顧客と「補助金相当代金・同金利相当を減免(※1)したリース契約」を締結すること。 補助事業期限を意識しながら、すみやかに購入先へ発注を行うこと。 機械の検収時に遅滞なく「リース検収」を行うこと。 購入先との約定期限までに遅滞なく代金を支払うこと。 | ||||

| 【リース会社の義務】 (検収中~満了後) | 顧客とともに共同申請したリース会社には、以下の義務がある | |||

| 設置場所において、機械が正常に使用されているかを適宜管理する。 リース契約期間満了後、少なくとも機械の法定耐用年数(※2)までは、所有者をリース会社として管理すること(※3)。 万一、法定耐用年数が経過する前に不慮の事態(倒産、廃業、滅失等)が発生した場合、リース会社は事務局に報告するとともに、機械の保全を図ること。 | ||||

| 事務局から補助金の一部返納請求がある場合には、期日までにその金額を返納すること(※4)。このような場合、リース会社は機械の転売等をすることができる。 | ||||

※1. リース会社がどう減免するかについては、「公益社団法人リース事業協会」へ書類を提出します。同協会は金利分も含め減額されているかをチェックした上で認可するので、リース会社はいい加減なことはできない仕組みになっています。

※2. 以下の耐用年数表を参照(※出典:東京都主税局HP 償却資産の評価に用いる耐用年数)

注:上記表は一部です

※3. 法定耐用年数内に「顧客」への機械所有の移転、リース会社から第三者へ機械の売買等はできません。法定耐用年数まで「一次リース」とするか、「満了後の再リース」を行うことをリース会社に義務付けているものであり、顧客との間でも合意しておく必要があります。

※4. 事務局側の一般的な補助金返還請求は、「当該機械を定率償却した場合の残存簿価」×「補助率割合」になります。この金額を所有者であり、かつ補助金を受領したリース会社には支払う義務があります。

スキーム例

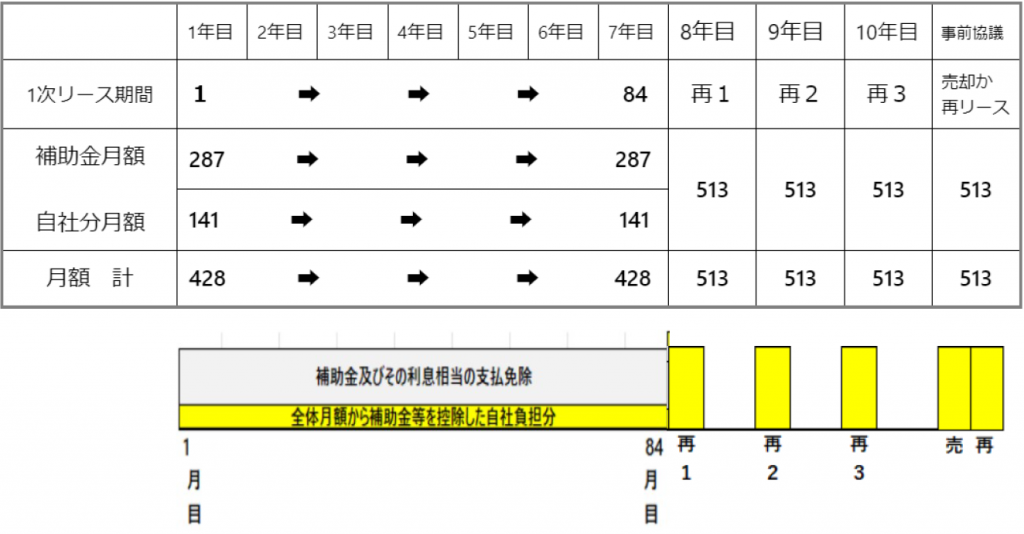

①1次リースは補助金部分を控除した差額ながら、再リース料は当初全体契約の月額の1/10を請求される

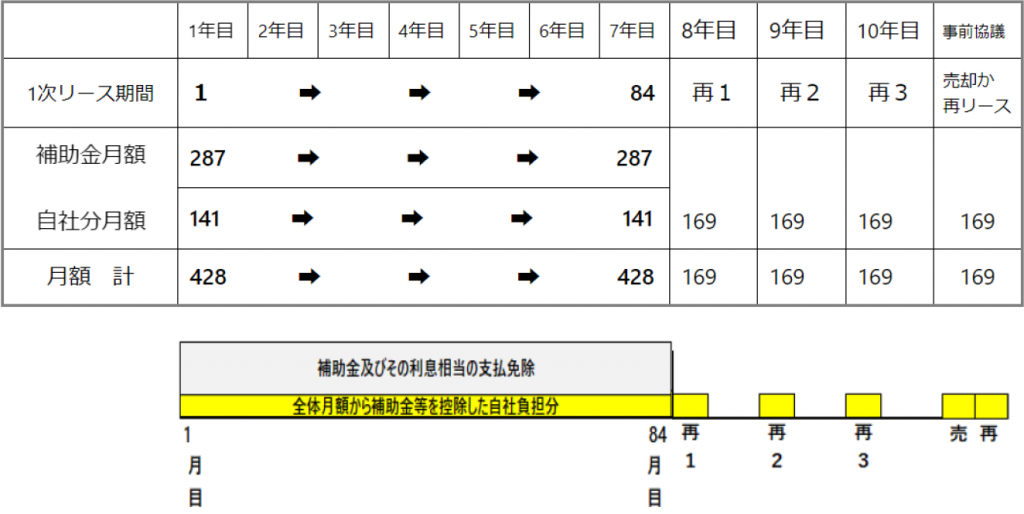

②1次リースの自社負担分をベースに、その月額の1/10を再リース料とする

上記以外にも、法定耐用年数を期間を終えた後、お客様負担がなくなる場合や、リース期間を短縮するケースもあります。

しかし、

- リース会社の情報システムが補助金に対応したものになっていない。

- 1次リース満了後の再リースが、社内情報システムに対応していない。

- リース会社の営業評価成績が“補助金でない部分”しか評価されず、手間がかかる上に成果が少ない。

- リース契約できるまで、さらにはリース検収するまでが長すぎる。

など、リース会社にとってはデメリットも存在します。

一部のリース会社では補助金申請に対応していないところもあるため、リース会社と補助金を共同申請する際には図④の対応が可能かどうかを事前に確認するのが良いでしょう。

リース会社の了承が得られないケースの際は、リース会社の提示するスキームが図③→②→①の順で対応できるか、もしくは親しい金融機関に対応してもらうなどを検討する必要があるため、事前に各方面に確認を取ることをおすすめします。