上手に利用してかしこく設備投資!「オペレーティングリース」の仕組みを徹底解説

以前、こちらのコラムで紹介した「リース」の仕組み。

工作機械などの高額な設備を導入する際にメリットのある「リース」ですが、実は「ファイナンスリース」と「オペレーティングリース」という2つの種類が存在していることをご存知でしょうか。

「ファイナンスリース」と「オペレーティングリース」は、ともにユーザー(借手)が選んだものをリース会社(貸手)が購入して賃貸借する取引ですが、通常、日本のリース会社が「リース」と言う場合は「ファイナンスリース」を意味するケースが多いとお考えください。

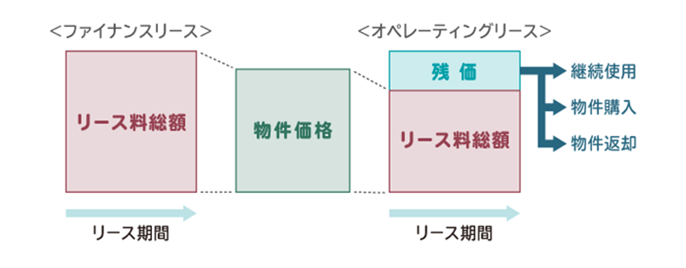

一方、「オペレーティングリース」は、簡単に言えば「ファイナンスリース」以外のリースの総称です。リース期間満了時におけるリース物件の残価をリース会社が査定し、本体価格から残価を差し引いた金額をもとにリース料を算出するというものです。個人が自動車を購入する際に利用できる「残価設定ローン(残クレ)」の仕組みとよく似ています。

「オペレーティングリース」は、中古市場で流通できる機械や設備、装置などが対象です。

そのためリース物件の将来的な価値に関するリスクはリース会社が原則負担、「ファイナンスリース」に比べてリース料が安価になる、といったメリットがあります。

今後「リース」を活用していくためには、「リース」の仕組みを理解し、状況に応じて「リース」を使い分けることが非常に大事です。そこで今回は「オペレーティングリース」の仕組みを徹底解説していきましょう。

Contents

「オペレーティングリース」の仕組み

まずは、「リース」契約の仕組みについて、もう少し詳しく見ていきましょう。

一般的なリース契約である「ファイナンスリース」には以下のような特徴があります。

①対象となる設備における「法定耐用年数の一定の倍率を、契約期間の長短の限界」として、

②「リース物件の価格のおおむね90%以上※を契約期間内で回収」し、

③「中途解約は不可」で、

④「リース期間満了後も、所有権が移転しない(継続使用する場合は再リース)契約」です。

※一般的には、物件価格に固定資産税・保険・金利が原価に加わるので100%以上です。

そして、上記①~④のいずれにも該当しないリース契約が、広義の意味で「オペレーティングリース」と呼ばれます。ここには、リース期間満了時にリース物件を買い取ることができる「購入選択権付リース」というリース契約も含まれます。

「オペレーティングリース」は中途解約も可能なので、契約期間中および契約期間終了時に対象のリース物件がどれくらいの価値を持っているのかを正確に判断することが重要となります。したがって、ユーザー自身が「オペレーティングリース」に対する理解を深めておけば、「ファイナンスリース」の適用を避けることができます。

「オペレーティングリース」のメリット

■設備投資の資金を低減:残価設定により、「ファイナンスリース」よりも月々のリース料を低減できます。

■短期間でのリースが可能:設備の使用期間に応じたリース期間が設定できます。設備が陳腐化したタイミングで新しい設備に入れ替えることで、常に最新の設備を整えることが可能になります。

■オフバランス処理が可能(条件あり):貸借対照表(B/S)に資産や負債を計上しない会計処理のことをオフバランス処理と言います。2008年4月から導入された新リース会計基準においても同様の扱いです。

■リース期間満了後は柔軟な選択が可能:リース期間満了後は「継続使用」「リース物件返却」「公正市場価格※での購入」が可能。状況に応じた柔軟な選択ができます。

※:公正市場価格 = 「Fair Market Value(FMV)」とも呼ばれます。「オペレーティングリース」の期間満了時にユーザーが「買取」を希望した場合、リース会社は中古機械の売買事業者数社から「買取」の見積を取得します。取得した見積額の平均が「公正市場価格」となり、リース会社はこの価格に基づいてユーザーに売却額を提示します。

「オペレーティングリース」と「ファイナンスリース」徹底比較

「オペレーティングリース」と「ファイナンスリース」の違いを表にまとめてみました。

| 項目 | ファイナンスリース | オペレーティングリース |

| 対象物件 | あらゆる機械・設備・装置等 | 将来価値が見込める機械・設備・装置等 |

| 目的 | 長期間継続して使用する場合 | 中・長期間継続して使用する場合 |

| 契約期間の設定 | 法定耐用年数に基づくリース期間 | 期間の拘束はない |

| リース料 | 一般的には、支払総額が購入代金より高くなる | 一般的には、契約期間の支払総額が 購入代金の90%未満(90%ルール) |

| 保守管理 | リース契約に含まれない | リース契約に含まれない |

| 終了時の処置 | リース物件返還又は再リース | 契約延長 リース物件返還 公正市場価格での購入 |

| 契約延長時の料金 | 原契約における月額料金の1/10程度 | 原契約と同額程度(契約内容による) |

| 損金処理 | 該当決算期に対応する減価償却費+支払利息相当額 | 該当決算期に支払った金額全額 |

| 会計処理 | 原則「売買処理(オンバランス)」 (一定条件下でオフバランス) | 原則「賃貸借処理(オフバランス)」 (注記を要する場合がある) |

将来価値が見込める機器や設備に対し、その価値をあらかじめ見込んだ「残価設定」のスキームが「オペレーティングリース」の大きな特徴と言えるでしょう。

工作機械の「オペレーティングリース」は

「キカイカタログ」運営元のテクトレージがメインで取り扱っている「マシニングセンタ」や「NC旋盤」「複合加工機」などの工作機械。数千万円のものから高いものでは億単位と非常に高額な製品です。高精度・ハイスピードな最新鋭の生産設備が求められる一部業種では設備の更新サイクルも早いため、「オペレーティングリース」がトレンドとなっていたことがあります。

しかし、昨今では国や自治体からの補助金・助成金制度の活用が広まったことにより、結果的に「オペレーティングリース」よりも割安で設備投資ができるようになってきました。リース会社も「オペレーティングリース」終了後、戻ってきた機械を国内やASEAN方面を中心に販売することで売上を伸ばしていましたが、「新型コロナウイルスの世界的蔓延」「中国をはじめとする物流の停滞」「海外取引における為替変動リスク」「日本の大口輸出国である中国経済の鈍化・悪化」などから、中古機械の価格も影響を受けている状況です。

こうした背景もあり、「オペレーティングリース」のニーズは減少傾向にあると見られますが、いわゆる「人気機種」に分類される工作機械の場合は、汎用性・転売の容易性・価格の安定性から「オペレーティングリース」が組みやすいと考えられます。状況・条件に応じながら設備投資の方法を使い分けるのが良いでしょう。

リース会計基準が今後変更?「オペレーティングリース」はどうなる?

「リース」を利用する上で意識しておかなければならないのが「会計処理」です。

現行の日本における会計基準(日本基準)には、以下の2種類の処理方法が存在しています。

①「オンバランス」で資産と負債をそれぞれ計上

リース契約で調達した設備を「リース資産」と「リース債務」として資産・負債の両建てで計上し、毎月のリース料を「減価償却費」と「支払利息等」の減少分をそれぞれ減額していきます。上場企業や大企業はすでにほとんどが「オンバランス」で会計処理を行っています。

②「オフバランス」で一括計上

「リース料」の科目で製造原価または販管費に一括計上するのが「オフバランス」です。処理が簡単なうえ、キャッシュフローとも一致しています。以前から根付いている会計処理であり、中堅・中小零細企業では未だに多く採用されています。

現行では①②どちらも日本の制度上生きていますが、「投資家に対して適正な情報開示と情報保護ができていない」として企業会計の適正化を要求する世界的圧力によって今後は1種類に統一される動きもあり、注意が必要です。

グローバル視点での「国際会計基準(International Financial Reporting Standards:IFRS)」が前々から問題視しているのは②の「オフバランス」です。生産設備などが(帳簿上)資産に存在していないのに、収益を生み出していることの不透明性が度々指摘されています。

これを受け、日本の会計基準を策定する「企業会計基準委員会(ASBJ)」は、2019年から検討してきた「改正リース会計基準」草案を2023年5月2日に発表。改正後の会計基準では、すべての借り手に対して「ファイナンスリース」と「オペレーティングリース」の区別を無くし、原則すべて「オンバランス」の会計処理に統一する案が提示されており、2026年度からの完全適用に向けて現在準備が進められています。

基準の改定がリース市場の活性化にブレーキをかけてしまわないか、大いに懸念されるところです。